ບົດລາຍງານຕະຫຼາດຫລັງຄາເຫຼັກປີ 2026-2030: ເອີຣົບຕາເວັນຕົກນຳໜ້າຕະຫຼາດໃນປີ 2025; ອາຊີປາຊີຟິກຄາດວ່າຈະກາຍເປັນຜູ້ນຳການເຕີບໂຕໃນອະນາຄົດ. ຂັບເຄື່ອນດ້ວຍຄວາມຕ້ອງການທີ່ເພີ່ມຂຶ້ນສຳລັບວິທີແກ້ໄຂຫລັງຄາທີ່ຍືນຍົງແລະທົນທານ, ກິດຈະກຳການປັບປຸງທີ່ເພີ່ມຂຶ້ນ, ແລະເຕັກໂນໂລຊີການເຄືອບທີ່ກ້າວໜ້າ, ຕະຫຼາດຫລັງຄາເຫຼັກພ້ອມທີ່ຈະເຕີບໂຕຢ່າງຫຼວງຫຼາຍ.

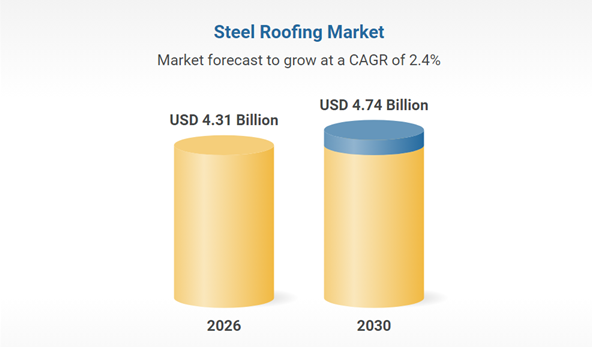

ຕະຫຼາດຫລັງຄາເຫຼັກກຳລັງສະແດງໃຫ້ເຫັນເຖິງການເຕີບໂຕຢ່າງຕໍ່ເນື່ອງ, ຄາດວ່າຈະເຕີບໂຕຈາກ 4.2 ຕື້ໂດລາສະຫະລັດໃນປີ 2025 ເປັນ 4.31 ຕື້ໂດລາສະຫະລັດໃນປີ 2026, ເຊິ່ງເປັນຕົວແທນຂອງອັດຕາການເຕີບໂຕສະເລ່ຍຕໍ່ປີ (CAGR) 2.6%. ຕົວຂັບເຄື່ອນຫຼັກຂອງການເຕີບໂຕນີ້ລວມມີຄວາມຕ້ອງການຢ່າງຕໍ່ເນື່ອງສຳລັບວັດສະດຸສັງກະສີແບບດັ້ງເດີມ, ກິດຈະກຳການກໍ່ສ້າງທີ່ເພີ່ມຂຶ້ນ, ແລະຂະບວນການຜະລິດທີ່ມີປະສິດທິພາບດ້ານຕົ້ນທຶນ. ໃນຂະນະທີ່ຕະຫຼາດພັດທະນາ, ຄວາມຕ້ອງການສຳລັບວິທີແກ້ໄຂຫລັງຄາທີ່ທົນທານ ແລະ ໃຊ້ໄດ້ດົນກໍ່ເພີ່ມຂຶ້ນເຊັ່ນກັນ.

I. ດ້ານຄວາມຕ້ອງການ: ຂະແໜງການແບບດັ້ງເດີມມີສະຖຽນລະພາບ, ສະຖານະການທີ່ເກີດຂຶ້ນໃໝ່ປະສົບກັບການລະເບີດ

ຂະແໜງການແບບດັ້ງເດີມ: ການກໍ່ສ້າງ ແລະ ລົດຍົນຍັງຄົງເປັນຂະແໜງການສະໜັບສະໜູນຫຼັກ

ຂະແໜງການກໍ່ສ້າງ

“ວິໄສທັດ 2030” ຂອງຊາອຸດິອາຣາເບຍໄດ້ຊຸກຍູ້ການລົງທຶນໃນພື້ນຖານໂຄງລ່າງ 4.13 ພັນຕື້ຣິຍາລ, ໂດຍຕະຫຼາດການກໍ່ສ້າງຂອງຊາອຸດິອາຣາເບຍຈະບັນລຸ 74.1 ຕື້ໂດລາພາຍໃນປີ 2025. ມັນຄາດວ່າຈະເຕີບໂຕໃນອັດຕາປະຈໍາປີ 5.4% ໃນໄລຍະຫ້າປີຂ້າງໜ້າ, ເຊິ່ງນໍາໄປສູ່ການເພີ່ມຂຶ້ນຂອງຄວາມຕ້ອງການແຜ່ນເຫຼັກເຄືອບເປັນວັດສະດຸຕົກແຕ່ງຝາຜະໜັງພາຍນອກຢ່າງຕໍ່ເນື່ອງ.

ຂະແໜງຍານຍົນ

ການຜະລິດຍານພາຫະນະພະລັງງານໃໝ່ທົ່ວໂລກຄາດວ່າຈະເກີນ 20 ລ້ານໜ່ວຍພາຍໃນປີ 2025, ເຊິ່ງເຮັດໃຫ້ຄວາມຕ້ອງການແຜ່ນເຫຼັກກ້າທີ່ມີຄວາມແຂງແຮງສູງເພີ່ມຂຶ້ນຢ່າງໄວວາ. ຕົວຢ່າງ, ແຜ່ນເຫຼັກກ້າທີ່ມີຄວາມແຂງແຮງສູງທີ່ມີຄວາມແຂງແຮງ 600MPa ຂຶ້ນໄປກຳລັງຖືກນຳໃຊ້ເປັນຈຳນວນຫຼວງຫຼາຍສຳລັບໂຄງແບັດເຕີຣີ, ແລະ ເຫຼັກກ້າ duplex ເກຣດ 1180MPa ໄດ້ບັນລຸການຫຼຸດຜ່ອນນ້ຳໜັກ 20% ໃນລົດຍົນ.

ຂະແໜງການທີ່ພົ້ນເດັ່ນ: ພະລັງງານແສງຕາເວັນ ແລະ ອາຄານສີຂຽວກາຍເປັນຕົວຂັບເຄື່ອນການເຕີບໂຕໃໝ່

ການຕິດຕັ້ງແສງອາທິດແບບໃໝ່ກຳລັງຊຸກຍູ້ຄວາມຕ້ອງການໂຄງສ້າງຮອງຮັບທີ່ເຄືອບດ້ວຍສັງກະສີ-ອາລູມິນຽມ-ແມກນີຊຽມ (ZM). ແຜ່ນເຫຼັກເຄືອບທີ່ມີລະດັບການທົດສອບການສີດເກືອ 2000 ຊົ່ວໂມງໄດ້ກາຍເປັນທາງເລືອກທີ່ຕ້ອງການ, ໂດຍຄວາມຕ້ອງການເພີ່ມຂຶ້ນ 200% ເມື່ອທຽບກັບປີກ່ອນໃນປີ 2023. ອາຄານສີຂຽວກຳລັງຊຸກຍູ້ການນຳໃຊ້ແຜ່ນເຫຼັກກ້າທີ່ທົນທານຕໍ່ການກັດກ່ອນໃນອາຄານທີ່ຢູ່ອາໄສທີ່ມີໂຄງສ້າງເຫຼັກ, ໂດຍອັດຕາສ່ວນຂອງອາຄານທີ່ຢູ່ອາໄສທີ່ມີໂຄງສ້າງເຫຼັກໃນພາກພື້ນສາມຫຼ່ຽມປາກແມ່ນ້ຳຢາງຊີຄາດວ່າຈະເພີ່ມຂຶ້ນເປັນ 25% ພາຍໃນປີ 2025.

II. ເຕັກໂນໂລຊີ: ການຜະລິດທີ່ເປັນມິດກັບສິ່ງແວດລ້ອມ ແລະ ສະຫຼາດຊຸກຍູ້ການຍົກລະດັບອຸດສາຫະກຳ

ຂະບວນການສີຂຽວທົດແທນເຕັກໂນໂລຢີແບບດັ້ງເດີມ

ອັດຕາການເຈາະຂອງເຕັກໂນໂລຊີການເຮັດໃຫ້ຜິວໜັງບໍ່ມີໂຄຣມຽມຈະບັນລຸ 65% ພາຍໃນປີ 2025, ແທນທີ່ໂຄຣມຽມເຮັກຊາວາເລນເພື່ອຕອບສະໜອງຄຳສັ່ງ RoHS ຂອງ EU; ການເຄືອບສັງກະສີ-ອາລູມິນຽມ-ແມກນີຊຽມຊ່ວຍຫຼຸດຜ່ອນຄວາມໜາຂອງຊັ້ນສັງກະສີລົງ 30% ແລະ ອາຍຸການໃຊ້ງານສອງເທົ່າ.

ລະບົບການຟື້ນຟູກົດສິ່ງເສດເຫຼືອແບບວົງຈອນປິດສາມາດບັນລຸການນຳໃຊ້ນ້ຳຢາດອງຄືນໃໝ່ໄດ້ 100%, ຊ່ວຍຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍດ້ານສິ່ງແວດລ້ອມຕໍ່ເຫຼັກກ້າໜຶ່ງໂຕນລົງ 80 ຢວນ. ວິສາຫະກິດຊັ້ນນຳ ເຊັ່ນ ຖານທີ່ Zhanjiang ຂອງ Baosteel ໄດ້ເຫັນການຫຼຸດຜ່ອນການປ່ອຍອາຍພິດ VOCs ລົງ 30% ເມື່ອທຽບກັບປີ 2020.

ການຜະລິດທີ່ສະຫຼາດຊ່ວຍປັບປຸງປະສິດທິພາບ

ລະບົບວິໄສທັດ AI ຕິດຕາມກວດກາຄວາມສະໝໍ່າສະເໝີຂອງຊັ້ນເຄືອບໃນເວລາຈິງ, ບັນລຸອັດຕາຄວາມຖືກຕ້ອງໃນການລະບຸຂໍ້ບົກຜ່ອງໄດ້ 99.2%; ໂຮງງານຄູ່ແຝດດິຈິຕອນຄາດຄະເນການຕົກຕະກອນຂອງໝໍ້ສັງກະສີລ່ວງໜ້າ 48 ຊົ່ວໂມງ, ຫຼຸດຜ່ອນການສູນເສຍເວລາຢຸດເຮັດວຽກ. ຫຼັງຈາກການນຳໃຊ້ຢູ່ຖານ Baowu, ການໃຊ້ພະລັງງານຕໍ່ໜຶ່ງໂຕນຂອງເຫຼັກຫຼຸດລົງ 12%, ແລະ ການໃຊ້ສັງກະສີຫຼຸດລົງ 4.7%.

III. ລະບົບຕ່ອງໂສ້ການສະໜອງ: ຈີນຄອບງຳການສົ່ງອອກ, ພາກພື້ນເລັ່ງຂຶ້ນ

ຂໍ້ໄດ້ປຽບດ້ານການສົ່ງອອກຂອງຈີນຍັງສືບຕໍ່, ແຕ່ປະເຊີນກັບແຮງກົດດັນຈາກການຫັນປ່ຽນ

ໃນປີ 2025, ການສົ່ງອອກແຜ່ນເຫຼັກເຄືອບຂອງຈີນເກີນ 21 ລ້ານໂຕນ, ໂດຍມີອາຊີຕາເວັນອອກສຽງໃຕ້ ແລະ ຕາເວັນອອກກາງເປັນຕະຫຼາດຫຼັກ. ການນຳເຂົ້າຂອງຊາອຸດິອາຣາເບຍບັນລຸ 677,000 ໂຕນ (ເພີ່ມຂຶ້ນ 44.82%) ເມື່ອທຽບໃສ່ປີກ່ອນ.

ລາຄາສົ່ງອອກສະເລ່ຍຢູ່ພາຍໃຕ້ຄວາມກົດດັນ, ຫຼຸດລົງເຫຼືອ 629.49 ໂດລາ/ໂຕນໃນເດືອນພະຈິກ 2025 (ຫຼຸດລົງ 80% ຈາກຕົ້ນປີ 2023), ບັງຄັບໃຫ້ບໍລິສັດຕ້ອງປ່ຽນຈາກ “ການແຂ່ງຂັນດ້ານລາຄາ” ໄປສູ່ “ການແຂ່ງຂັນດ້ານມູນຄ່າ.”

ຮູບແບບຄວາມອາດສາມາດໃນພາກພື້ນຮັບມືກັບອຸປະສັກທາງການຄ້າ

ອັດຕາພາສີຄາບອນ CBAM ຂອງສະຫະພາບເອີຣົບອາດຈະເພີ່ມຕົ້ນທຶນການສົ່ງອອກຂຶ້ນ 8%-12%, ເຊິ່ງກະຕຸ້ນໃຫ້ບໍລິສັດຈີນເລັ່ງການກໍ່ສ້າງໂຮງງານໃນອາຊີຕາເວັນອອກສຽງໃຕ້ ແລະ ຕາເວັນອອກກາງ (ເຊັ່ນ: ສາຍການຜະລິດຂອງ Baosteel ໃນມາເລເຊຍ), ສ້າງຮູບແບບ “ການຄົ້ນຄວ້າ ແລະ ພັດທະນາຂອງຈີນ + ການຜະລິດຢູ່ຕ່າງປະເທດ”.

ກຳລັງການຜະລິດເຫຼັກກ້າໃໝ່ໃນຕະຫຼາດທີ່ພວມພັດທະນາເຊັ່ນ: ອິນເດຍ ແລະ ຕຸລະກີອາດຈະສົ່ງຜົນກະທົບຕໍ່ສ່ວນແບ່ງການສົ່ງອອກຂອງຈີນ. ບໍລິສັດຕ່າງໆຈຳເປັນຕ້ອງລວມສ່ວນແບ່ງຕະຫຼາດລະດັບສູງຂອງເຂົາເຈົ້າຜ່ານການຍົກລະດັບເຕັກໂນໂລຢີ (ເຊັ່ນ: ແຜ່ນເຫຼັກກ້າທີ່ມີຄວາມແຂງແຮງສູງພິເສດ).

ເວລາໂພສ: ມີນາ-30-2026